AIブームでNVIDIAが注目される中、その「裏側のインフラ」で静かに稼いでいる会社があります。データセンター内でAIが膨大なデータをやり取りするための光通信部品を作っているLumentum(ティッカー:LITE)です。

株価は年初来+128%。決算では売上が前年比+90%と過去最高を更新しており、強気HOLD継続と行きます

何をやっている会社か

Lumentumは光学・フォトニクス製品のメーカーで、事業は大きく2つに分かれています。

Cloud & Networking部門(売上の約66%)

AIデータセンター向けの光通信部品が中心です。具体的には800G・1.6Tの光トランシーバーモジュール(GPUやサーバー間でデータを光信号で高速転送するための部品)と、CPO(Co-Packa ged Optics:光学部品をチップと同一パッケージに統合する次世代技術)を手がけています。

Industrial Tech部門(売上の約34%)

半導体製造・太陽電池・ディスプレイ・EV・バッテリー製造向けのレーザーを提供しています。短パルスレーザーやキロワット級ファイバーレーザーなど、産業用途に幅広く使われています。

直近の決算|売上が前年比+90%、過去最高を更新

FY2026 Q3(2026年3月28日終了)の決算が2026年5月5日に発表されました。

売上は$808.4M(前年比+90%)で過去最高。アナリスト予想の$805Mを上回りました。

非GAAP EPSは$2.37で、予想の$2.27を上回っています。

非GAAP粗利益率は47.9%、非GAAP営業利益率は32.2%と、売上の急拡大に利益率もしっかりとついてきています。

注目点として、キャッシュがは$31.7億で、前四半期から$20.2億増加しました。これはシリーズA優先株の発行によります。

優先株は希釈化を避けた特別な株ですね

Q4ガイダンスは売上$960M〜$1.01Bで予想$936.6Mを上回っています

非GAAP EPSは$2.85〜$3.05で予想$2.75を上回っています

このペースでいくと年間売上が$30億を超える水準に近づいてきます。良いですね

株価と決算後の動き

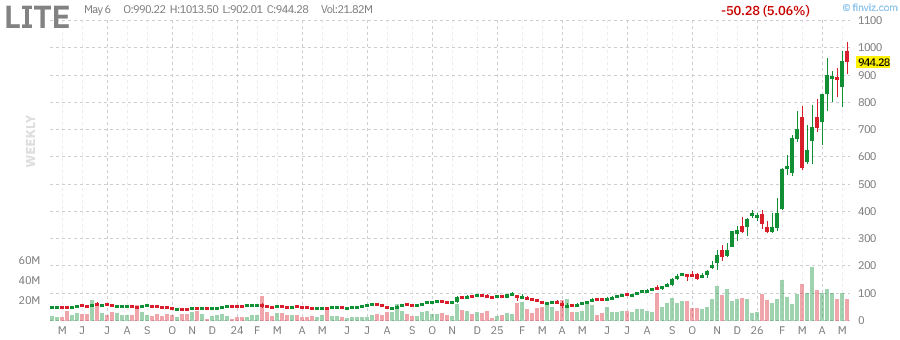

2026年5月5日時点の株価は$944。年初来+100%と大幅上昇しています。

決算発表後は-5%下落する「sell the fact」反応がありました。売上はほぼ予想通りで、負債増加と利益率の持続性への懸念が出た形です。一部利確もあったと思います

明日以降この流れを断ち切れるかが注目です。

興味深いのはアナリストのコンセンサス目標株価が$757と、現在値の$1,002を大きく下回っている点です。

株価の上昇がアナリストの目標株価引き上げを追い越してしまっている状態で、市場が先を読んで買い進めているとも言えます。

過熱しすぎていると見ることもできますね

NVIDIAからの億出資

2026年3月、NVIDIAがLumentumに$20億を出資しました。単なる出資ではなく、複数年にわたって優先的な供給を受ける権利が付いています。NVIDIAは同時期にCoh erentにも$20億を出資しており、CPO向けのサプライチェーンを両社で押さえる戦略です。

繰り返しですが、CPO(Co-Packaged Optics)は、光学部品をGPUやスイッチと同一パッケージに統合することで、データ転送の速度を上げながら消費電力を大幅に削減できる次世代技術です。AIの学習 ・推論に使われる巨大なデータセンターでは、GPUとGPUの間をつなぐ通信のボトルネックが課題になっており、CPOがその解決策として注目されています。Lumentumはすでに2027年上半期分で数億ドル規模のCPO受注を確保しています。

800G以上の光トランシーバーの世界出荷数は、2025年の2,400万台から2026年には6,300万台と2.6倍に増える見通しです。AIデータセンターの拡大が直接的な需要増につながっています 。

最近はデータセンター関連企業が熱い

「AIに投資するならNVIDIAでいいのでは」と思う人は多いと思います。私もその一人でした。ただ少し考え方を変えると、Lumentumが面白い理由が見えてきます。

ゴールドラッシュのたとえ話がわかりやすいです。金を掘る人(NVIDIA)が注目される中、ツルハシを売る人(Lumentum)も確実に稼いでいる。しかも「どこの会社がAIで勝つか」に関係なく、データセンターの光通信部品の需要は増え続けます。NVIDIAでもGoogleでもMetaでもAmazonでも、AIデータセンターを作れば必ずLumentumのような会社の製品が必要になります 。

NVIDIAは現在、時価総額が数兆ドルと巨大で、すでに多くの成長期待が株価に織り込まれています。一方でLumentumの時価総額は約$715億。年初来+128%とはいえ、まだNVIDIAほど市場に知られていない分、伸びしろの議論がしやすい規模感です。

ただ、さすがに大きな買いが入り続けてる感もします

同じ文脈で最近注目しているのがSanDisk(SNDK)です。LITEがデータを「運ぶ」インフラなら、SNDKはデータを「蓄える」インフラです。AIの学習には膨大なデータの読み書きが伴うため、NANDフラッシュの需要もデータセンター投資に連動して拡大しています

。光通信とストレージ、アプローチは違いますが「どこのAI企業が勝っても必要とされる部品を作っている」という構図は同じです。

ポートフォリオとして補完関係にある銘柄として、セットで追いかけている人も多い印象です。

SNDKは一年で+94%です。こちらの記事で決算を見ています

LITEは+1365%なので次元が違いますね

もちろんNVIDIAを否定するつもりはなく、両方持つというのも十分な考え方です。ただAIインフラへの投資先を分散させるという意味では、Lumentumのような「裏側で稼ぐ会社」は選択肢として面白いと思っています。

まとめ

Lumentumは「AIブームの直接の勝者」ではなく、「AIブームが続くほど恩恵を受けるメーカー企業」です。売上+90%・NVIDIAからの$20億出資・CPOという次世代技術の本命ポジション。数字を見ると強い会社で、それ故急激に株価が上がっています。

株価がアナリスト目標株価を大きく上回っている点は要注意ですが、Q4ガイダンスが$1B超えを視野に入れており、引き続き注目していきます。

これも少量持っておきたいですよね

コメント