「Intelはもう終わった」という声を、ここ数年でかなり聞いてきました。TSMCやNVIDIAに押されて存在感を失い、株価は2024年に一時18ドル台まで落ちていました。

それが2026年4月、一ヶ月で株価が2倍以上になりました。ナスダックに上場して55年、Intelにとって史上最高の月間パフォーマンスです。「復活ムード」で株価が動いているだけなのか、それとも本当に何かが変わったのか。数字を整理してみます。

一年で3倍以上の株の動き。見事です

Q1 2026決算|予想を大幅に上回った

決算はこちらから

2026年4月23日に発表されたQ1 2026の決算は、あらゆる面でアナリスト予想を上回りました。

売上は136億ドルで前年比+7%。アナリスト予想の124億ドルを12億ドル上回りました。最も驚かれたのはEPSで、調整後$0.29に対して予想は$0.01〜$0.02。約30倍の水準でのビートです 。

部門別では、データセンター&AI部門(DCAI)が51億ドルで前年比+22%。ファウンドリー部門が54億ドルで+16%でした。ファウンドリーの営業損失は24億ドルとまだ赤字ですが、前四半期から7200万ドル改善しています。

Q2のガイダンスも売上138〜148億ドルで、予想の130億ドルを上回りました。

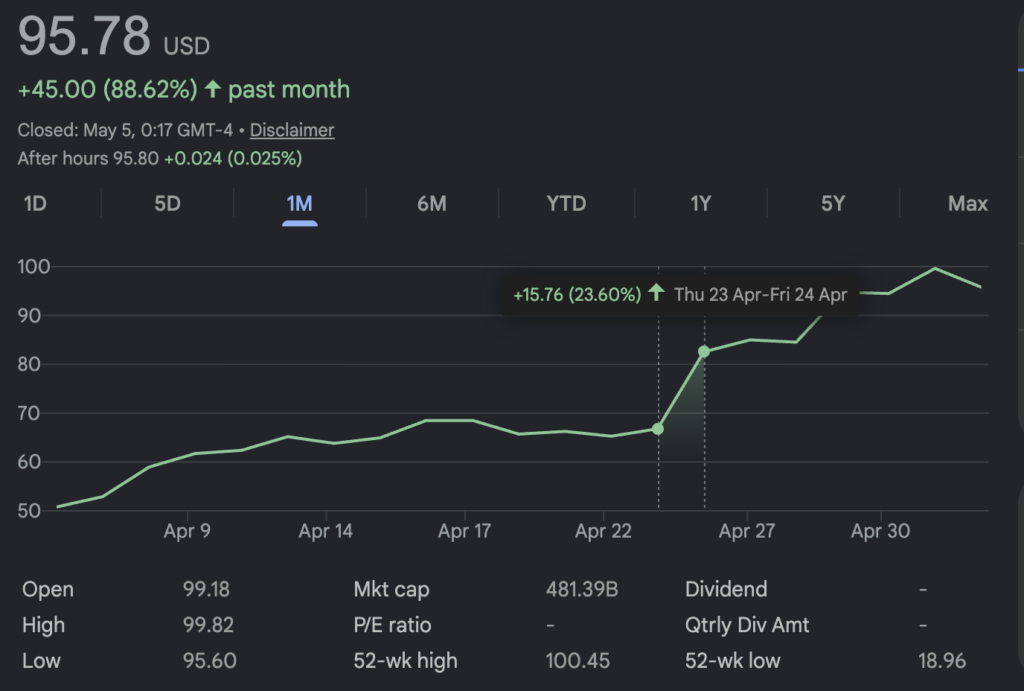

株価と決算後の動き

決算発表翌日の4月24日、株価は+24%上昇しました。1987年以来、約40年ぶりの一日の上昇幅です。

4月を月間で見ると+114%。2026年の年初来では+166%になります。

2026年5月4日時点の株価は$95.80。52週高値は$100.53(5月1日)、52週安値は$18.97です。安値からおよそ5倍になった計算です。

何が変わったのか|CEO交代・リストラ・18Aノード

長年Intelの課題だったのは、製造プロセス技術でTSMCに大きく遅れをとったことです。それが2021年以降の株価低迷の根本原因でした。

転換点はCEO交代です。2024年にLip-Bu Tanが就任し、徹底的なコスト削減を断行しました。人員を大幅に削減し、営業費用を前年比15%圧縮しています。

製造技術面では、18Aノードが2026年1月に量産を開始しました。TSMC N3と同等水準の電力効率を実現しており、「TSMCに追いついた」と評価するアナリストが増えています。

TSMCも自社の決算説明会で「Intelを侮れない競合と見ている」と名指しでコメン トしており、競争相手として本格的に意識され始めています。

さらに次世代の14Aノードも開発中で、2028年以降に本格稼働予定です。

Tesla・Google・Terafabの衝撃

4月に株価が急騰したきっかけは、2件の大型提携発表です。

Google(4月9日)

Google CloudがIntelのXeonプロセッサを大規模導入することを発表。2022年から共同開発を続けているIPU(インフラストラクチャ・プロセッシング・ユニット)についても、継続的な協業が確認されました。さらにGoogleの次世代TPUチップがIntelのEMIB先端パッケージング技術を採用する可能性も報じられています。

Tesla/SpaceX/xAI「Terafab」(4月7日)

テキサス州オースティンに、総額$2〜2.5兆円規模の巨大半導体製造施設「Terafab」を建設するプロジェクトで、IntelがファウンドリーパートナーとしてTeslaの14Aプロセスの初の主要 顧客になることが明らかになりました。

加えて、AppleがIntelの18A-Pノードを自社のMシリーズチップへの採用検討中との報道も出ており、複数の大手顧客がIntelのファウンドリー事業に本格的に向き合い始めています。

なぜNVIDIAでもTSMCでもなかったのか

ここが混乱しやすいポイントなので整理します。

まずNVIDIAとIntelは、そもそも競合ではありません。NvidiaはAI学習に使うGPUを設計・販売する会社です。一方IntelのファウンドリーはTSMCと同じ「他社が設計したチップを製造する工場」の役割です。

GoogleやTeslaがIntelに発注しているのは「GPUを買う」話ではなく、「自社設計の独自チップを製造してもらう工場を選ぶ」話です。NVIDIAは選択肢に入っていま せん。

では、なぜTSMCではなかったのか。理由は主に3つあります。

① 地政学リスクの分散

TSMCは製造拠点の大半が台湾に集中しています。米中対立が続く中、台湾有事リスクへの懸念から、米国の大企業が「TSMC一択」を避けてサプライチェーンを分散させる動きが強まっています。IntelはTSMCに代わる米国内製造の選択肢として位置づけられています。

② トランプ政策との合致

トランプ政権の「米国製造業回帰」政策と、米国内で製造するIntelの方向性が完全に一致しています。CHIPS Actの補助金もIntelに大型支援として流れており、Terafabのようなプロジェクトは「米国産AI半導体」という政治的ナラティブとも絡んでいます。

③ 技術的な追いつき

これまでIntelを選ばなかった最大の理由は、TSMCより製造プロセスが劣っていたからです。しかし18Aノードの量産開始でその差がなくなりつつあります。TSMCのN2はまだ量産前の段階で あり、タイミング的にもIntelを試す余地が生まれました。

簡単に言うとトランプ政権は米国回帰の流れの中、将来面倒になりそうな台湾のリスクを引き剥がしておきたいってことです

TSMCからチップを買っている以上台湾有事で中国と戦わないといけなくなりますが

そうでないなら、アジアのことだから勝手にしろと言えるわけですね

トランプ政策と半導体相場

2026年1月14日、トランプ政権は232条(国家安全保障)に基づき、先端AI半導体に25%の関税を発動しました。対象はNVIDIAのH200やAMDのMI325Xなど特定の高性能チップです。

ただし免除規定が広く設けられており、米国内のデータセンター向け・R&D・スタートアップ・民生用・公共機関向けなどは課税対象外です。実質的な狙いは中国などへの再輸出を抑制することで、米国内で使う分には影響が少ない設計になっています。

同日、米国と台湾の間で貿易合意も成立。台湾企業が米国内での生産を拡大すれば関税が軽減され、台湾側は2500億ドルの米国投資を約束しました。

半導体相場全体は4月初旬の関税ショックで大きく下落しました。日本の半導体関連株も軒並み打撃を受け、4月7日が直近の安値になっています。そこからIntelはTerafab発表と決算ビートで急回復し、セクター全体から一人勝ちする形になりました。

まとめ|リスクも正直に

Intelの変化は数字に出始めています。EPS大幅ビート、ファウンドリーの損失縮小、テクノロジー大手3社との提携。「終わった会社」という評価が変わりつつあるのは事実です。

さらに狂ったトランプ政権の米国回帰の流れでインテルがかなり優遇されていく可能性もかなり強いでしょう

一方でリスクも残ります。ファウンドリー事業はまだ四半期24億ドルの営業赤字。Terafabの主力となる14Aノードは2028年以降の話で、利益への貢献はまだ先です。株価は安値から5倍になっており、ここから買う場合はすでに相当の期待値が織り込まれています。

「復活の本物度」が問われるのはこれからの2〜3年です。個人的には引き続きウォッチしていくつもりです。

それでは、豊かな人生を。

コメント