世界の債券市場が壊れかけています。米国・日本・英国の長期国債利回りが同時に数十年ぶりの高水準に跳ね上がっており、とくに米国30年債が5%を超えたことと、日本の超長期債がとんでもない水準になってきていることが、グローバルな株式市場の地雷になりつつあります。

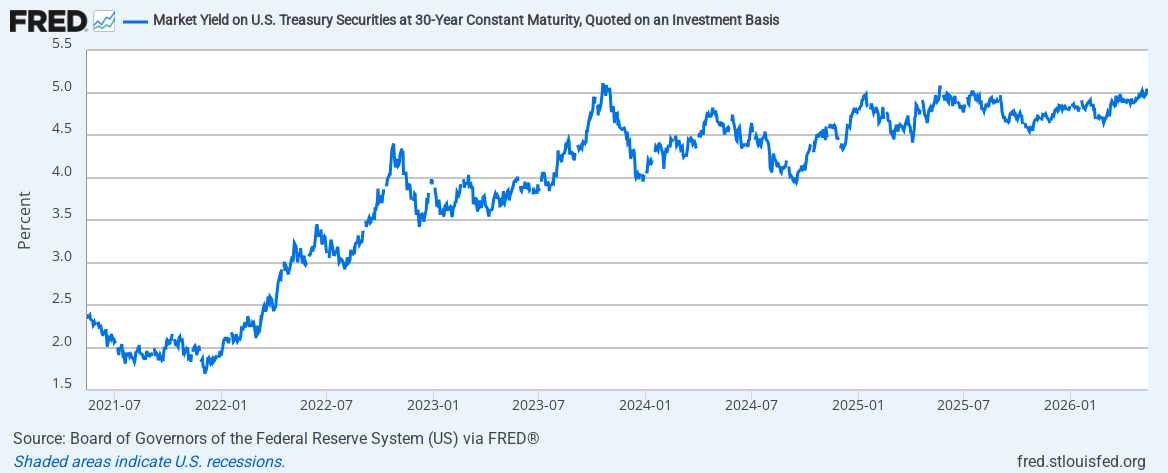

米国:30年債が5%超、2007年以来の水準

現在の米国債利回りはこんな状況です。

- 30年債:5.127%(2007年以来の最高水準)

- 10年債:4.544%(約1年ぶりの高さ)

5月14日の30年債入札では落札利回りが5.0%と、これも2007年以来初めて。つまり、米国政府は今、約20年ぶりで最も高いコストで長期資金を調達しているということです。

背景にあるのはインフレ再燃への警戒です。原油価格がじわじわ上昇しており、米国・イランの交渉は膠着。強い米国の投資データが重なり、「FRBはやっぱり利下げできない」というムードが強まっています。実際、市場が織り込む「2026年中に利下げなし」の確率は68%前後まで上がってきました。

なぜAI株・グロース株がきつく見えるのか

利回り上昇がとくにグロース株に響く理由を一言で言うと、「将来の話に頼りすぎているビジネスモデルだから」です。

株価とは、将来に生み出すキャッシュフローを現在価値に割り引いたもの。その割引率として使われるのが国債利回りです。利回りが上がれば割引率も上がり、「10年後の利益1億円」の現在価値がどんどん小さくなる。売上の大半を10年後・20年後に期待されているAI関連株は、この影響を真っ先に受けます。

さらに実用的な話として、「米国30年債を買えば保証された5%がもらえる」という状況で、NvidiaやMicrosoftに投資する理由はより強いリターンが必要になります。PERが40倍・50倍の株を持ち続けるには、それ以上の成長ストーリーが必要です。

実際、足もとでは「グレートローテーション」が起きています。AI・ハイテクから資金が抜けて、エネルギー・インフラ・ディフェンシブセクターへ移動する動きが明確になってきました。5月15日の株式市場を見ると、S&P500が-1.24%(7,408)、Nasdaqが-1.54%(26,225)、日経225が-1.99%(61,409)。

Nvidiaは5月20日の決算を前に株価$223(時価総額$5.4兆)と最高値圏にいます。決算次第でこのローテーションが加速するか、一時停止するかの分水嶺になります。

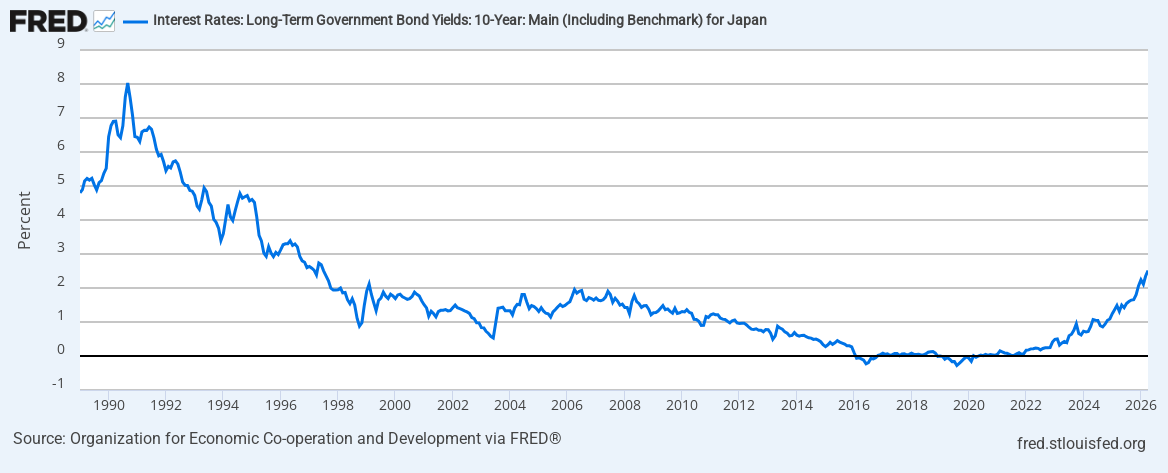

日本:超長期債がやばいことになっている

日本はより深刻かもしれません。

- 30年債利回り:4.01%(1999年の発行開始以来初めて4%超え)

- 40年債利回り:4.235%(過去最高)

- 20年債利回り:3.66%(1996年以来最高)

日本の長期金利がここまで上がっているのは、財政への不信感が根本にあります。日本の債務残高はGDP比236%。その状況で財政拡大路線が続くとなれば、「国債を買い続けるのは割に合わない」と判断する投資家が増えるのは当然です。日銀は現在0.75%まで利上げしており(1995年以来最高)、今後さらなる利上げが市場に織り込まれています。

本丸は円キャリートレードの解消リスク

日本の国債問題が世界市場にとって「他人事じゃない」最大の理由が、円キャリートレードです。

円キャリーとは何かというと、超低金利の円を借りてドルやその他の高金利通貨に換え、米国株・AI株・新興国債券などに投資する手法です。借り入れコストが限りなくゼロに近かった時代に積み上がったポジションは、推定数百兆円規模と言われています。

これが崩れると何が起きるか。円を借りてAI株を買っていた投資家は、円金利が上がると借り入れコストが増えます。さらに円高が進むと、円建てでの損失が膨らむ。そうなると「AI株を売って→ドルを円に替えて→借りた円を返す」という動きが集中的に起きます。AI株が売られ、円が買われ、世界の株式市場が同時に下がる。

これを私たちはすでに一度経験しています。2024年8月5日、日経平均が史上最大の4,451円安を記録したあの日です。あのとき何が起きたかというと、日銀が0.25%に利上げしたことで円キャリーの巻き戻しが一気に加速し、世界中のリスク資産が売られました。今は当時より日本の金利が高く、JGBの利回りも高い。円キャリーポジションはまだ十分に残っています。BIS(国際決済銀行)とIMFはともに「円キャリーの巻き戻しはシステミックリスク」と明示的に警告を出しています。

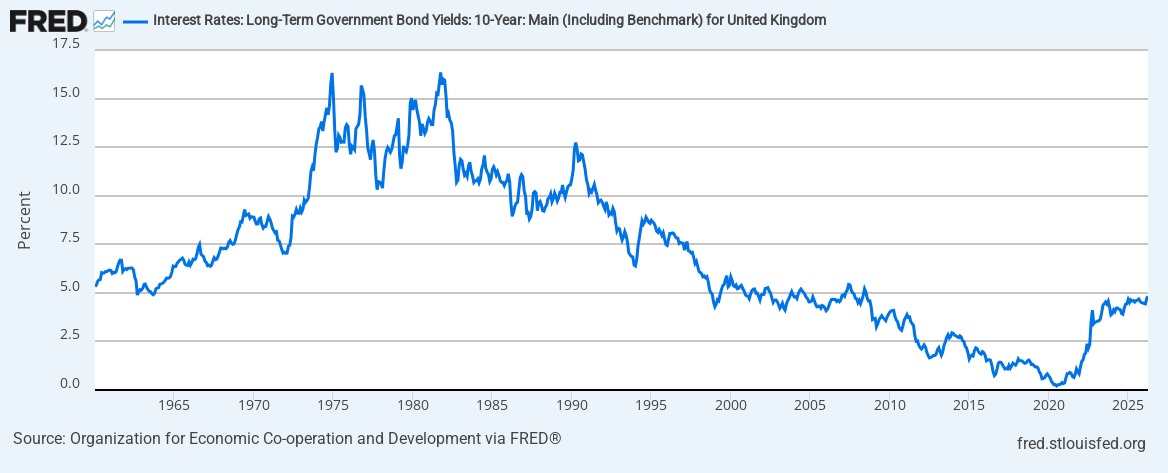

おまけの英国(参考程度に)

英国の30年債(ギルト)も28年ぶりの高水準です。スターマー首相の政権基盤が揺らいでいるとの見方が重なり、売りが続いています。規模感としては米国・日本ほどのグローバルインパクトはないものの、欧州全体の金利上昇を後押ししている一因ではあります。

投資家としてどう見るか

整理すると、現在のリスクは3層構造になっています。

第1層:利回り上昇による株式バリュエーション圧縮

これは今まさに起きていること。割引率が上がればPERの高い株は理論上の適正株価が下がります。

第2層:景気減速懸念

金利高が続けば企業の借入コストが上がり、設備投資・消費が鈍る。AI投資ブームが維持できるかは、法人が借り入れコストに耐えられるかにもかかっています。

第3層:円キャリー解消のテールリスク

これが一番怖い。発動すれば2024年8月を超える規模の急落が一瞬で起きる可能性があります。

個人的には今すぐポートフォリオを大きく変える必要はないと思っていますが、NvidiaなどのAI株を高いPERで持っている場合は、「5月20日の決算+今後の利回り動向」のセットで見ていく必要があると感じています。日本の超長期債利回りがこのまま上昇し続けるようなら、円キャリー解消への警戒感は一段上げておいたほうがいいです。

コメント