結論:ポートフォリオの考え方

先に全体像を出しておきます。

- 株式(国内+海外):85%程度 → NISA枠はSBI・楽天など。海外はFirstrade・Moomooなど手数料重視

- USDCなどステーブルコイン運用:5% → Xapo BankやDeFiで年4〜8%。日常決済の原資にも使う

- クリプト(BTC等):5~10% → 長期保有、Bitbank WalletやHashport Walletで自己管理

- 円現金:ほぼゼロ → クレカ引き落とし+日々の返済分のみ

- 確定拠出年金マッチング:少量 → 会社の拠出額に合わせて最小限だけ

この配分の背景にある考え方を、以下説明していきます。

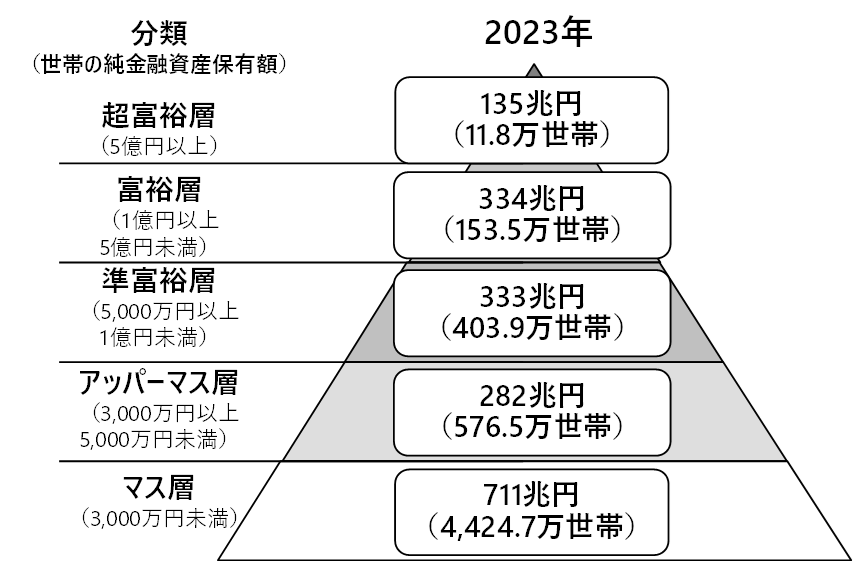

一億円が富裕層という幻想

みんな大好き野村総合研究所の定義によると、純金融資産が1億円以上5億円未満の世帯を「富裕層」と呼びます。

2023年時点でその数は153.5万世帯。日本全体の世帯数からすると約2.7%に過ぎないので、統計的にはたしかに上位層です。

ただ実際に1億円を超えてみると、「富裕層」というイメージとはずいぶん距離があると感じます。

30代前半、共働き、子どもがいれば教育費も控えていて、住宅ローンが残っていることも多いですし

資産が1億円あっても毎月の生活感が劇的に変わるわけではないです。

とくに近頃の円安、インフレを考えると一つずつ層がずれるイメージです。

アッパーマスが1億円未満

純富裕層が5億円未満

富裕層が10億円未満

そんな感じですかね

高配当株だと月20万円不労所得だが全く足りない

よく言われる高配当株戦略で計算してみます。1億円を安定高配当利回り3%、例えばHDVの株に入れると年300万円の配当。そこから税金20%が引かれると手残りは240万円、月にすると20万円です。

不労所得として20万円は悪くないですが、東京で家族を養うには生活費全体を賄える水準ではないです。住宅ローン・教育費・生活費を合わせれば月50〜70万円以上かかる家庭も普通にあります

また昨今ではインフレ率がこれを上待っていることもあり高配当銘柄投資はあまり主流ではないですね。

基本的には守りも意識しながら攻めつつ、労働での収入もしっかり、といった感じでしょうか

インフレに負けないことが最優先

1億円という数字を手にしたとき、「守りに入ろう」という気持ちは自然です。

ただ30代でそれをやると、インフレに静かに食われ続けると考えます。

物価上昇が年2%続くと、30年後には1億円の実質的な購買力が約5,500万円分まで下がる計算になります。現金や低利回りの債券で持ち続けることは、安全に見えて実は損をしている状態です。

インフレに対抗できる資産クラスは大きく3つで、株式・実物不動産・コモディティ(含むBTC)です。これらは物価上昇に連動しやすく、長期的に実質価値を維持しやすいですね。

だからこそポートフォリオの中心を株式にしながら、現金の比率を最小限に抑える方針にしています。

ただ不動産はポートフォリオとは少し意味合いが違うので今回の話からは外します。

さらに言うと、複利を早く動かせる30代のアドバンテージは大きいです。

年5%で運用できれば20年後には約2.65億円になります。

守りに入って2%の運用に留まると同じ20年で約1.49億円。この差は時間が経つほど広がります。

30代に債券はまだ早いのでiDeCoも不要

「資産が増えたら債券を混ぜてリスクを落とす」という教科書的な話がありますが、30代前半なら債券の比率を上げるのは早いと思っています。インフレ対策という意味でも、債券は弱いです。

iDeCoも同様で、節税効果は確かにありますが60歳まで資産が拘束されます。1億円規模の資産を持っているなら、その流動性を犠牲にするメリットはあまり感じません。

会社の確定拠出年金にマッチング拠出がある場合は、会社の拠出額に合わせて少量入れるくらいはありですが、ここに大きく突っ込む気にはなれないです。

債券を入れるのは、自身が働けなくなった時かなと感じています

働いてお金を稼げているうちはリスクはとって良いという考えです。

置き場所を分散する

で、一番意識したいのが、プラットフォームリスクの分散です。

1億円を一つの証券口座に集中させると、カントリーリスク・為替リスク・制度変更リスクを一点で受けることになります。

複数の場所に分けて持つ発想が必要です。

SBI・楽天・大和コネクト・auカブコム・マネックス・日興フロッギーなどの証券会社(日本)

NISA口座と相性がいいので、まずここをフル活用します。年間360万円(つみたて投資枠+成長投資枠)の非課税枠は使い倒しましょう。

またクレカ積立(と即売り)にも使っていきます。

日本にいる場合は日本時間での取引が必要になるので、機動力という意味でも持っておくのがいいです。

クレカ積立でSP500のような優良インデックスファンドを積み立てつつ

日本の個別株・コモディティ投資信託・あるいは米国ETFを日本時間で取引できるように持っています。

ここがメインその1になるかなと思います。

米国ETFを日本時間で取引できるのは一つの大きなメリットです。

株式中心に、コモディティETFや純金のようなものにも資産を入れていきます

Firstrade(米国)

私のメイン口座です。

1985年創業の米国ネット証券で、全銘柄の売買手数料が完全無料です。口座維持費もゼロで最低入金額もなし。

日本人でも開設可能で日本では買いにくい銘柄も購入可能です。昔はやったARKKとかですね

手数料が無料なのは非常に大きいので積極的に使っています。

取引時間は米国時間帯が一般ですね。プレやアフターでの取引も可能です。

ここでも米国株、ETFを買っていきます。

Moomoo(中国)

ナスダック上場のFutu Holdings傘下で、世界2,800万人以上が使っています。米国株の取引手数料が0.132%かかるので、Firstradeの方が好きです。

一方で流動性は下がりますが約6,000銘柄が24時間取引に対応していて、日本株・米国株・ETF・オプションを一つのアプリで完結できます。

中国系の証券会社なのでちょっと使うくらいが個人的には好きです。現在Futuは中国政府の取り締まり強化もあって虐められており今後もよくわからないです。

米国が信用できなくなっているとはいえ中華系と比べればまし、、と思っています。

Xapo Bank(ジブラルタル)

ジブラルタルにある完全ライセンスのプライベートデジタルバンクで、USDCの入出金に対応した最初の正規銀行です。

預けたUSD/USDCに現在年率4.1%の利息がつきます(変動制)。

ビットコインの預け入れにも対応していまして、ビットコインの置き所その1になります。

ただ、ビットコインのような仮想通貨が最近かなり下火であり、あまり割合が大きくないです。

数百万円くらいの仮想通貨の置き場、、あとは緊急用USD置き場のようなイメージです

年会費は現在$1,000かかります。ただし早期に参加した人は$150/年のプランで利用できていて、この差は結構大きいです。

新規で入るなら$1,000のコストに見合うか計算してから判断したほうがいいです。

リファラルで誰か誘えると$500がもらえますね。リファラルはこちらから。

bitFlyer / Coincheck / SBI VC トレードのようなビットコイン取引所(日本)

円でビットコインを買う入り口として、金融庁に登録された国内取引所は外せないです。

代表的なのはbitFlyer・Coincheck・SBI VC トレードの3つで、それぞれ特徴が違います。

どこもあまり変わりませんが、SBI VCトレードはUSDCに対応しているのがいいですね。

USDCをここで受け取って売って日本円に戻すことは可能です。

Xapoの方がはるかに良いのですが、Xapoがいつ年会費上昇するかもわからないので

保険の意味でこちらを持ち、少し仮想通貨を入れています

繰り返しですがBTCとかが今全く盛り上がってないので最近は休眠ですね

Web3ウォレットの方がはるかに使いやすくて手数料かからないですし

Web3ウォレット(Bitget Wallet / Hashport Wallet/LINE Unifi)

オンチェーンでUSDCやJPYCを自己管理するための選択肢です。

AaveやCompound、Morphoといったプロトコルに流すと年率3〜8%程度の利回りが狙えます。

セルフカストディなので秘密鍵の管理には注意が必要で、全体の中での比率は小さめに抑えておくのが無難です。

いつでも現金に戻せるUSDCを高利回りで回しながら持っておくイメージです

円預金は最小限でいい

日本の銀行にまとまったお金を置いておく必要はほぼないと思っています。

クレジットカードの引き落とし分や日々の引き落とし分くらいが確保できれば十分です。

日常の決済はUSDCで運用しながら、必要なときにJPYCに変換・円償還する流れで対応できます。

特にJPYCが即時償還で使いやすくなったので、ほぼ銀行に入れておく必要がなくなりました

銀行預金の金利はほぼゼロで、それに比べるとUSDCで年4〜5%出る方がはるかに合理的です。

インフレ対策という観点でも、円現金で持つ理由がないです。

ただ注意点として為替の影響を受けることです。

為替リスクとリバランス

上記に書いた通り資産をUSDC中心にするということはドル建て資産が増えることを意味します。

円高が急激に進む局面では資産の円換算額が目減りするリスクがあるので、ドル資産の比率と円資産のバランスは意識しておく必要があります。

私自身は円は今後より安くなると考えていますが、そのシナリオがくっつがえった場合は一回USDCをJPYCに戻すようなことが必要です。

あわせて、年に1回はポートフォリオ全体を見直してリバランスするのが基本です。

例えばBTCが大きく上昇して全体の比率が膨らんできたら一部売却して他に回す、という具合です。

複数のプラットフォームに分散させているとトータルの把握が甘くなりがちなので、マネーフォワードのような資産管理アプリ➕スプレッドシートで一覧管理するくらいはやっておいた方がいいです。

海外口座は税務申告を忘れずに

FirstradeやXapo Bankのような海外口座を持つ場合、注意が必要なのが国外財産調書です。海外に保有する財産の合計額が年末時点で5,000万円を超えると、翌年6月までに税務署へ提出する義務があります。申告漏れには加算税のペナルティもあるので、口座が増えてきたら早めに把握しておきたいです。

5000万円は超えないように意識しておくと良いでしょう。

おまけ:子供への贈与と証券口座

資産が積み上がってくると、子供に少しずつ移しておくのも有効な手段です。贈与税の基礎控除は年間110万円なので、その範囲内で毎年100万円程度渡していくと、10年で1,000万円を非課税で移転できます。

贈与した資金の置き場所として、子供名義の証券口座を開設しておくのがおすすめです。

SBI証券なら0歳から未成年口座を開設でき、親権者のSBI証券口座があればオンラインで手続きが完了します。1

5歳未満は親権者が取引主体となり、15歳以上からは子供本人も取引できるようになります。投資信託や株式をそのまま買い付けられるので、渡したお金がただの預金で眠るより合理的です。

ただし名義預金にならないよう注意が必要です。親が子供の口座を作って勝手に入金しているだけでは、税務署から「実質的には親の財産」と判断されることがあります。これが名義預金と呼ばれる状態で、相続税の対象になってしまいます。

これを避けるには、子供本人が口座の存在を認識していること、通帳や印鑑を子供自身が管理していること、そして「もらった」という事実のコミュニケーションを記録に残しておくことが大事です。

贈与契約書を毎年作成しておくと証拠として機能します。子供がまだ小さい場合でも「この口座はあなたのお金だよ」と伝える機会を意識的に作っておくといいです。

まとめ

1億円は富裕層の定義には当てはまりますが、30代では守りに入るには早すぎる年齢です。

またこの”富裕層”は人にお金を使わせるための定義であり実態は大したことありません。

インフレに負けないことを最優先に置いて、複利の時間を使い切りながら、子供への贈与も含めてじわじわ次世代に移していきましょう。

円現金は最小限に抑え、株式やステーブルコイン運用で資産を動かし続けるスタンスで行こうと思っています。

株投信のポートフォリオは別にまとめる予定です

コメント